微信客服

微信客服 微信公眾號

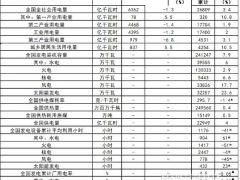

微信公眾號 《證券日報》市場研究中心和WIND數據統計顯示,精功科技去年實現營業總收入約9.75億元,比上年同期增長52.21%;營業利潤10.67億元,比上年同期增長28.70倍;利潤總額約1.08億元,比上年同期增長946.75%;凈利潤9118.13萬元,比去年同期增長292.63%。公司表示,業績大幅增長得益于公司光伏裝備產品進入規模化經營階段,進入高速增長時期,同時,公司相應加強了相關產品的工藝與技術改進工作,使得光伏裝備產品的總體盈利能力也得到提升。向精功集團轉讓鎮江投資46.4%股權增加了1902萬元2010年非經常性收益。

公司良好的經營業績吸引眾多機構投資者的青睞。去年四季度的十大流通股東中有3家基金3家信托合計持有782萬股,主要以私募和公募基金為主,著名私募澤熙以122.46萬股的持股量位居第九大流通股股東,私募三羊以94.15萬股緊隨其后,還有信達澳銀基金以140.75萬股的持股量位居十大流通股東的第6名,而華富成長基金、廣發聚瑞基金均躋身前十大流通股股東之列。精功科技的股價2010年第四季度一路高歌猛進,最大漲幅接近300%,從最低價13.82元拉升至當季最高價53.98元,最大漲幅接近三倍。然而,今年以來股價仍然不斷創新高,最新收盤價為51.4元,今年以來漲幅為14.10%。

從公司動態來看,2月17日,公司與江蘇陽光(5.58,0.03,0.54%)晶源科技有限公司在浙江省紹興市簽署了1.425億元50臺(套)多晶硅鑄錠爐及輔助設備銷售合同,本次合同的簽訂和履行,將進一步擴大公司太陽能多晶硅鑄錠爐系列產品的產銷規模,將對公司2011年度的主營業務收入和凈利潤的提升產生積極的影響。

萬聯證券表示,精功科技的光伏專用設備業務助推業績大幅增長。公司成功完成了產品結構的轉型和升級,特別是光伏專用設備具備很強的進口替代優勢,在我國光伏電池及組件廠商設備主要依賴進口的背景下,公司該項業務有很大的發展空間。預計公司2011年-2012年每股收益分別為1.74元和2.12元,對應當前股價市盈率29倍和24倍,公司目前股價處于合理估值區間,考慮到公司的成長性,給予公司“推薦”評級。

公司良好的經營業績吸引眾多機構投資者的青睞。去年四季度的十大流通股東中有3家基金3家信托合計持有782萬股,主要以私募和公募基金為主,著名私募澤熙以122.46萬股的持股量位居第九大流通股股東,私募三羊以94.15萬股緊隨其后,還有信達澳銀基金以140.75萬股的持股量位居十大流通股東的第6名,而華富成長基金、廣發聚瑞基金均躋身前十大流通股股東之列。精功科技的股價2010年第四季度一路高歌猛進,最大漲幅接近300%,從最低價13.82元拉升至當季最高價53.98元,最大漲幅接近三倍。然而,今年以來股價仍然不斷創新高,最新收盤價為51.4元,今年以來漲幅為14.10%。

從公司動態來看,2月17日,公司與江蘇陽光(5.58,0.03,0.54%)晶源科技有限公司在浙江省紹興市簽署了1.425億元50臺(套)多晶硅鑄錠爐及輔助設備銷售合同,本次合同的簽訂和履行,將進一步擴大公司太陽能多晶硅鑄錠爐系列產品的產銷規模,將對公司2011年度的主營業務收入和凈利潤的提升產生積極的影響。

萬聯證券表示,精功科技的光伏專用設備業務助推業績大幅增長。公司成功完成了產品結構的轉型和升級,特別是光伏專用設備具備很強的進口替代優勢,在我國光伏電池及組件廠商設備主要依賴進口的背景下,公司該項業務有很大的發展空間。預計公司2011年-2012年每股收益分別為1.74元和2.12元,對應當前股價市盈率29倍和24倍,公司目前股價處于合理估值區間,考慮到公司的成長性,給予公司“推薦”評級。

0 條